一、政策红利:绿色低碳与固废利用双重驱动市场扩容

国家层面密集出台政策推动煤炭行业绿色转型,为煤泥破碎机市场注入强劲动力。《“十四五” 大宗固体废弃物综合利用指导意见》明确要求提升煤泥等固废综合利用率,子长市等地方政府进一步细化目标,2025 年起新增煤泥综合利用率需达 50% 以上,存量每年减少 10%。同时,国家能源局强调选煤厂需实现 “煤泥全部回收”,并严格执行机电设备节能降碳标准,传统高耗低效设备面临淘汰,环保型、节能型煤泥破碎机成为市场刚需。政策层面不仅通过排污许可、智慧监管等手段倒逼企业技改,还对固废综合利用项目提供财政支持与审批便利,加速市场需求释放。

二、市场需求:存量改造与增量建设双向拉动

1. 存量市场:传统设备升级替换空间巨大

我国煤炭年产量近 40 亿吨,选煤厂存量超千座,大量老旧煤泥破碎设备存在堵机频发、能耗偏高、环保不达标等问题,难以满足当前资源化利用与环保要求。以山西、陕西等煤炭主产区为例,洗煤厂普遍面临煤泥含水率高(15%-18%)、粘性强的处理痛点,传统筛网式破碎机堵机率超 30%,亟需替换为无筛底、防堵型高效设备,存量改造市场规模预计年增长 18% 以上。

2. 增量市场:新场景拓展打开增长空间

随着煤泥资源化路径多元化,市场需求从单一洗煤厂处理向多领域延伸:电厂掺烧(要求出料≤30mm)、建材生产(≤13mm)、井下充填、生态修复等场景对破碎设备的精准度、稳定性要求更高。同时,智能化选煤厂建设热潮推动设备升级,集成智能监测、远程控制功能的破碎机需求占比已从 2020 年的 12% 提升至 2025 年的 35%,为高端设备提供增量空间。

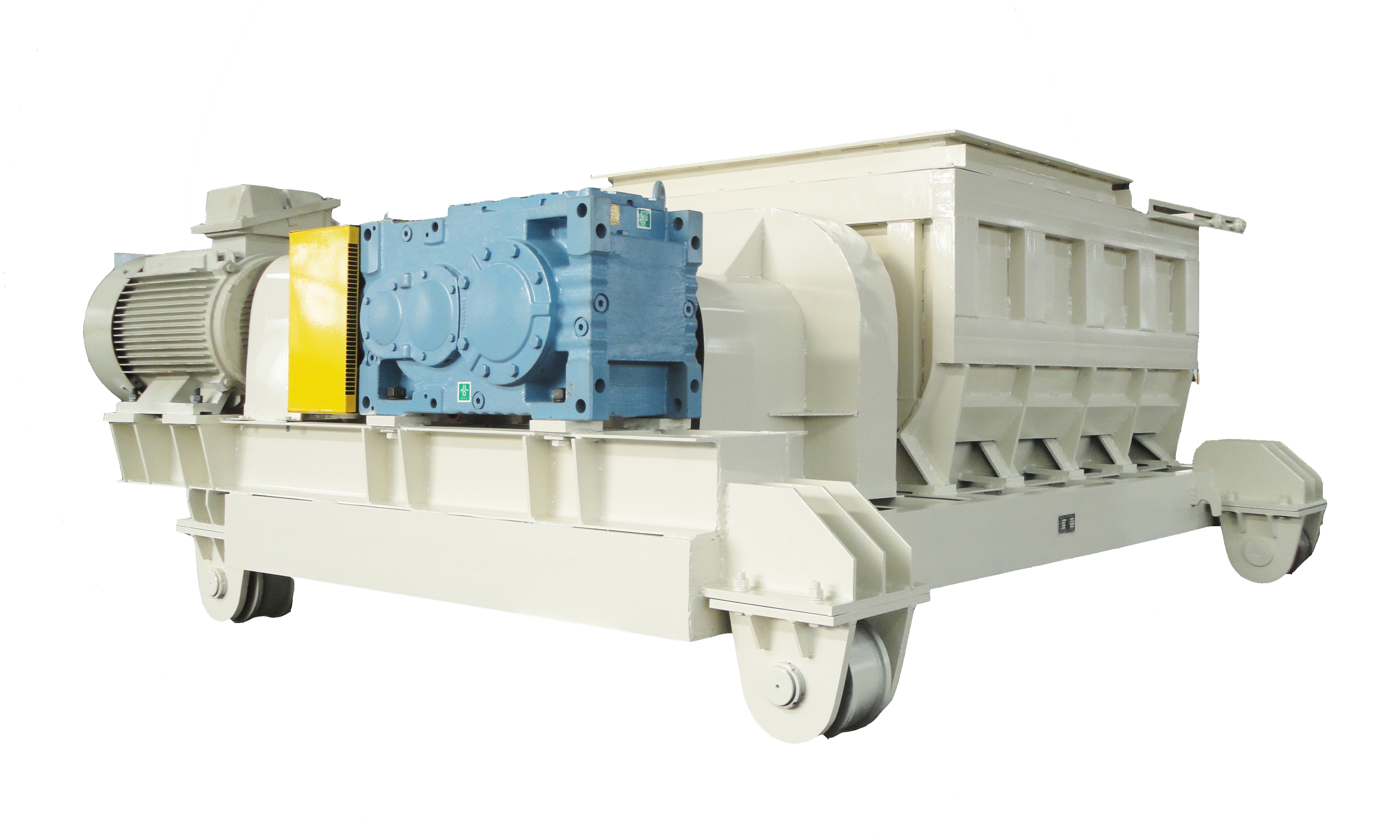

三、竞争格局:技术迭代重塑市场话语权

当前市场竞争呈现 “两极分化” 特征:一方面,中小厂商仍以传统低效设备为主,依赖低价竞争,受环保与能效标准约束逐步被淘汰;另一方面,头部企业聚焦技术创新,凭借核心优势抢占高端市场。竞争焦点集中在三大维度:一是防堵、耐磨等核心性能,无筛底结构、高合金锤头成为标配;二是节能指标,单位吨煤能耗≤0.8kWh 的设备更受青睐;三是智能化水平,集成远程监测、故障预警功能的设备溢价能力显著。南京玺华孚等企业凭借 MJG-500 机型的双动力架构、无筛底防堵设计及智能监测系统,在高湿高粘物料处理场景中形成差异化优势,市场份额持续扩大。

四、发展趋势:绿色化、智能化、定制化成为核心方向

1. 绿色节能常态化:契合双碳目标

响应 GB 30528-2024 能效标准,电动化、低能耗成为设备研发核心,单位能耗较传统设备降低 20% 以上成为硬性要求,碳排放强度将进一步降低。同时,全密封设计、粉尘控制技术成为环保加分项,满足选煤厂清洁生产要求。

2. 智能融合深度化:赋能高效运维

5G、大数据、人工智能技术与设备深度融合,实现运行参数实时监测、故障预测性维护、远程调控等功能,如玺华孚设备的振动监测、智能变频控制,可使停机时间降低 50% 以上。未来,设备将接入选煤厂智能管理平台,实现全流程自动化协同运行。

3. 场景定制精准化:破解细分痛点

针对不同物料特性(如高湿煤泥、冻结煤泥、煤泥滤饼)与下游需求(掺烧、制砖、充填),定制化机型成为趋势。例如煤泥滤饼专用破碎机强化防粘设计,电厂专用机型优化出料粒度控制,井下作业设备侧重小型化、防爆型设计,细分场景解决方案将提升企业竞争力。

五、市场机遇总结

煤泥破碎机市场正处于政策驱动、技术迭代、需求升级的黄金发展期,环保合规、高效节能、智能便捷成为客户核心采购标准。企业需聚焦高湿高粘物料处理痛点,强化无筛底防堵、耐磨节能、智能监测等核心技术,同时深耕煤炭主产区存量改造与新兴资源化场景增量市场,通过定制化解决方案与全流程服务构建竞争壁垒,把握行业转型带来的市场红利。